С какого возраста казахстанские банки начинают кредитовать клиентов?

Казахстанские банки начинают кредитовать клиентов с достижения ими совершеннолетия, то есть с 18 лет.

Какой первый кредитный опыт получают молодые люди? Какие кредиты и у кого они берут?

Молодые люди в Казахстане получают свой первый кредитный опыт обычно путем оформления беззалоговых потребительских кредитов. Более 95% таких "кредитных девственников" выбирают этот тип кредитования.

Эти кредиты предоставляются молодым людям быстро и отличаются высокой процентной ставкой. Для получения беззалогового кредита не требуется предоставление большого количества документов, а время рассмотрения и одобрения заявки может составлять всего 1 день. Однако процентные ставки на эти кредиты, согласно официальным тарифам банков, могут достигать до 56% годовых.

Каковы сумма и срок таких кредитов?

Средняя сумма беззалогового потребительского кредита в Казахстане составляет около 355 тысяч тенге. Обычно такие кредиты выдаются на срок от 6 до 12 месяцев.

Чтобы успеть погасить такой кредит в установленный срок, официальный заработок клиентов должен составлять не менее 150 тысяч тенге. Средняя месячная заработная плата во втором квартале 2015 года составила 124,2 тысячи тенге.

Какие банки активно предоставляют кредиты молодым людям?

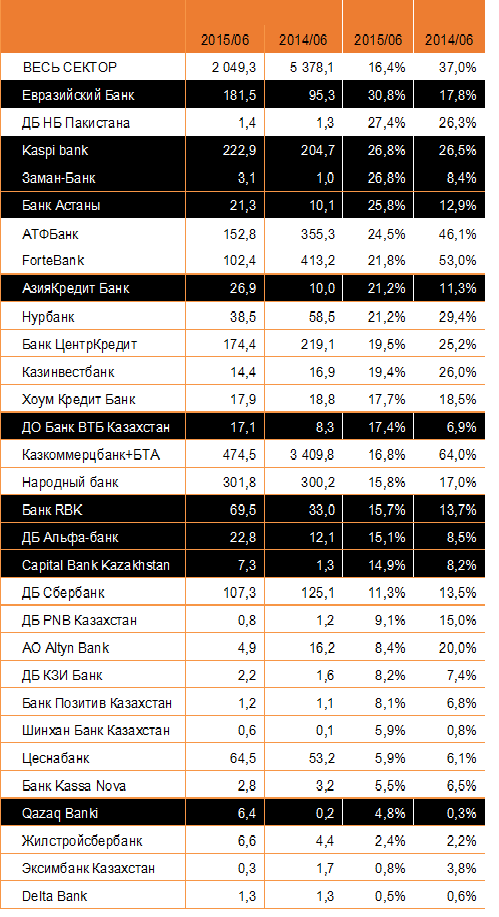

Анализируя данные о просрочках платежей по кредитам, можно определить банки, которые наиболее активно работают с новичками-заемщиками и предоставляют им кредиты. Некоторые из таких банков включают:

- Евразийский банк, у которого доля просрочки составила 31%.

- Kaspi Bank, у которого более четверти ссудного портфеля является просроченными кредитами - 27%.

- Банк Астаны, у которого также наблюдался резкий рост просрочки. Четверть кредитов в этом банке считаются "невозвращенцами".

- Российская дочерняя компания ВТБ - Казахстан, которая также испытала значительный рост просрочки.

- Capital Bank и Альфа-банк - Казахстан, занимающие пятое место по темпам роста просрочки.

Эти банки являются активными участниками в предоставлении кредитов молодым людям без кредитной истории в Казахстане.

Кроме вышеперечисленных банков, также существуют другие финансовые учреждения в Казахстане, которые предоставляют кредиты молодым людям. Некоторые из них включают:

- Qazkom (Kazkommertsbank): Это один из крупнейших банков в Казахстане, который предлагает различные виды кредитов, включая кредиты для молодых клиентов. Они предлагают программы кредитования с разными условиями и процентными ставками.

- Halyk Bank: Этот банк также активно предоставляет кредиты молодым людям. У них есть специальные программы и условия для этой целевой группы клиентов.

- Sberbank Kazakhstan: Филиал российского Сбербанка в Казахстане предоставляет различные виды кредитов, включая кредиты для молодых людей. У них могут быть доступны специальные условия для новичков-заемщиков.

- Bank CenterCredit: Этот банк также предлагает кредиты для молодых людей. У них могут быть различные программы и условия кредитования, а также возможность получения кредита без поручителей или залогового имущества.

Важно отметить, что условия кредитования и требования могут различаться в зависимости от конкретного банка и программы кредитования. Перед принятием решения о получении кредита, рекомендуется обратиться в разные банки, изучить и сравнить предложения и ознакомиться со всеми условиями и требованиями.

Примечательно, что рост просрочки у выделенных банков – это противоположенный тренд по всему сектору. Просрочка у всего сектора, наоборот сократилась с 37% до 16,4%.

Официально подать кредитную заявку на получение кредита могут казахстанцы с 18 лет и до глубокой старости. Естественно, ни один банк не будет ограничивать клиентов в возрасте публично, ведь это признак явной дискриминации. Поэтому, отсев ненужных клиентов идет тихо на этапе оценки, скорринг просто отсеивает всех 18-летних или слишком пожилых заемщиков.

Но вне зависимости от вашего возраста, любой банк хочет получить ответы на свои вопросы:

Кто: Кто ты? Чем больше информации банк найдет о тебе, тем лучше.

Что: На что ты хочешь потратить деньги? Банк с бОльшим одобрением даст деньги человеку, который покупает холодильник, нежели если вы просто хотите взять наличные.

Когда: условия кредита и срок – то есть процентная ставка и срок кредита определяют, когда банк начнет зарабатывать на клиенте и размер своей прибыли.

Как: Как банк может быть уверен, что клиент способен оплачивать кредит, с учетом условий займа?

Примечательно, что выдавая кредит человеку в первый раз, любой банк в Казахстане не знает полностью ответы на первые 2 важных вопроса:

1) Он не знает, кому он выдает кредит, не имея кредитной истории, без которой можно понять, что из себя представляет заемщик как клиент.

2) Выдавая беззалоговый потребительский кредит, банк фактически не знает, на что идут кредитные деньги и следовательно не может оценить важность и целесообразность кредитования.

Тогда, на мой взгляд, такое кредитование становится априори высокорисковым, потому что из 4 важных вопросов, банкиров, лишающих кредитной девственности казахстанцев, интересует только 2 последних вопроса. А они связаны только с прибылью и с возвратом.

Чем меньше банк уделяет внимание ответам на первые два вопроса, тем больше внимания он будет тратить на решение последнего вопроса.